おすすめのおまとめローン21選!審査に通りやすいローンや借入後に気を付けるポイントを解説

複数他社からお金を借りており、返済日がばらばらで管理が大変な人におすすめなのがおまとめローン。

おまとめローンは消費者金融や銀行などの複数他社からの借り入れを一本化できる、返済専用の金融商品です。

「返済日を毎月1日のみにしたい」「今より少しでも金利を低くしたい」といった悩みがある人にぴったり。

本記事ではおすすめのおまとめローンを21社を比較し、それぞれの特徴を初心者でも分かりやすいように解説しています。

審査に柔軟性のあるローンや借入後に気を付けるポイントを把握して、自分に合うおまとめローンへ申し込みましょう。

この記事の目次

- 1 おすすめの消費者金融のおまとめローン9選

- 1.1 アイフルのおまとめローンはWebから24時間いつでも申し込みができる

- 1.2 プロミスのおまとめローンは担保や保証人なしで利用可能

- 1.3 アコムの借換え専用ローンを活用すると返済の負担が軽減する

- 1.4 レイク de おまとめは最大500万円までの借り入れができる

- 1.5 SMBCモビットのおまとめローンの返済回数は最長160回であり長期間の返済に対応

- 1.6 いつものおまとめローンはセブン-イレブンで契約書類の出力ができる

- 1.7 アスマイルのおまとめローンは契約日から30日間は利息がかからない

- 1.8 ドコモファイナンスのおまとめローンは審査結果が最短翌営業日にわかる

- 1.9 ベルーナノーティスのおまとめローンを利用すると返済の管理が楽になる

- 2 比較的低金利で借り入れできるおすすめの銀行系のおまとめローン12選

- 2.1 三井住友カードのプレミアムおまとめローンは会員限定で利用できる低金利ローン

- 2.2 みずほ銀行のカードローンは複数他社からのおまとめにもぴったり

- 2.3 りそな銀行のフリーローンは他社ローンのおまとめにも対応しており最大1,000万円まで借りられる

- 2.4 横浜銀行カードローンは他社ローンだけでなくクレジットカードのリボ払いもおまとめ可能

- 2.5 住信SBIネット銀行はカードローンやフリーローンを活用して他社ローンのおまとめができる

- 2.6 楽天銀行スーパーローンで他社ローンを借り換えると返済額が軽減できる可能性も

- 2.7 百十四銀行の114おまとめローンは300万円までの契約は収入証明書の提出が原則不要

- 2.8 オリックス銀行のおまとめローンは専門のカウンセラーが無料で相談に乗ってくれる

- 2.9 東京スター銀行のおまとめローンは正社員だけでなく契約社員や派遣社員も利用可能

- 2.10 西日本シティ銀行のおまとめローンの返済期間は最長15年なので余裕のある返済ができる

- 2.11 きらぼし銀行のおまとめローンは申し込みから契約までWebで完結するので来店不要

- 2.12 中央ろうきんのフリーローンはおまとめにも対応しており低金利で借り入れできる

- 3 審査がゆるく絶対に借りれるおまとめローンは存在しない

- 4 おまとめローンを利用する4つのメリット

- 5 おまとめローンを利用する6つのデメリット

- 6 おまとめローンを選ぶときに注目する6つのポイント

- 7 おまとめローンの審査に通るため5つのコツ

- 8 おまとめローンの借入後に気を付けること3選

- 9 おまとめローンの返済が苦しくなったときの対処法

- 10 おすすめのおまとめローンについてのQ&A

おすすめの消費者金融のおまとめローン9選

複数他社からの借り入れを一本化するのにおすすめな消費者金融のおまとめローンは以下の9社です。

| 金融機関名 | 借入限度額 | 金利 | 貸付対象者 | 必要書類 | 銀行カードローンや クレジットカードの おまとめ可否 |

申込方法 |

|---|---|---|---|---|---|---|

| アイフル | 1万円~800万円 | 年3.0~17.5% | 満20歳以上69歳で 定期的な収入と返済能力を有する方で 当社基準を満たす方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web ・電話 |

| プロミス | 300万円まで | 年6.3%~17.8% | 20歳以上65歳以下の 安定した収入のある方 |

・本人確認書類 ・収入証明書 |

× (クレジットカードの キャッシングは可) |

・自動契約機 ・電話 |

| アコム | 1万円~300万円 | 年7.7%~18.0% | 20歳以上の安定した収入と 返済能力を有する方 |

・本人確認書類 ・収入証明書 |

× (クレジットカードの キャッシングは可) |

・Web ・自動契約機 ・郵送 ・電話 |

| レイク | 10万円~500万円 | 年6.0%~17.5% (100万円以上の場合は 年6.0%~15.0%) |

満20歳~70歳までの 安定した収入のある方 |

・本人確認書類 ・収入証明書 |

〇 (固定の定額返済方式のみ) |

・電話 |

| SMBCモビット | 800万円まで | 年3.0%~18.0% | 満年齢20才~65才の 安定した収入のある方 |

・本人確認書類 ・収入証明書 |

× (クレジットカードの キャッシングは可) |

・Web ・電話 |

| いつも | 1万円~500万円 | 年4.8%~18.0% | 20歳以上65歳以下の 安定した収入のある方 |

・本人確認書類 ・収入証明書 ・他社借入条件等の確認ができる書類 |

× (クレジットカードの キャッシングは可) |

・Web |

| アスマイル | 1万円~300万円 | 年6.9%~13.9% | 初めてご利用の20歳~60歳以下で 安定した収入のある方 (自営業の方はご利用対象外) |

・本人確認書類 ・収入証明書 ・居住を確認できる書類(請求書等) |

× (クレジットカードの キャッシングは可) |

・Web ・電話 |

| ドコモファイナンス | 50万円~800万円 (審査結果によっては 50万円を下回る契約額となる 場合もある) |

年3.0%~14.8% | ・日本国内に居住 ・年齢満20歳以上64歳まで ・毎月定期収入がある方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| ベルーナノーティス | 1万円~300万円 | 4.5%~18.0% | 20~80歳までの 安定した収入のある方 (ベルーナノーティスの カードローンを利用者のみ) |

・本人確認書類 ・収入証明書 |

× (クレジットカードの キャッシングは可) |

・Web ・電話 |

おまとめローンは複数の金融機関からの借り入れを一つにまとめるローンです。

返済日が統一できるだけでなく、金利が下がる可能性もあり、月々の返済の負担を軽減できます。

「返済日がばらばらだから大変」「借り入れ先の残高が把握できない」といった苦労も、おまとめローンを活用すると解決できる可能性も。

メリットが大きいおまとめローンですが、カードローンより審査が厳しくなりがちです。

すでに複数他社からの借り入れを受けている人を対象としているため、返済能力を慎重に審査されます。

融資額も高額になるため、「返済が滞る可能性がある」と判断されると審査に通過できません。

消費者金融のおまとめローンは銀行と比べて、審査過程や基準が異なるため柔軟な対応をしてくれる傾向があります。

複数他社の借り入れで困っていて、審査が不安な人は、消費者金融のおまとめローンを利用しましょう。

アイフルのおまとめローンはWebから24時間いつでも申し込みができる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利 | 年3.0~17.5% |

| 貸付対象者 | 満20歳以上69歳で定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web ・電話 |

アイフルのおまとめローンは、Webから24時間365日いつでも申し込みができ、忙しい人や周囲に人がいない時間を狙って申し込みたい人も利用しやすいです。

電話での申し込みも受け付けているため、Webからの申し込みが苦手な人も利用可能で、申込方法が異なっても同様の審査が実施されます。

アイフルは「おまとめMAX」と「かりかえMAX」の2種類の商品を提供しており、それぞれの違いは以下の通りです。

| 項目 | 対象者 |

|---|---|

| おまとめMAX | アイフルを利用中または利用したことがある |

| かりかえMAX | はじめてアイフルを利用する |

アイフルの利用経歴があれば「おまとめMAX」で、アイフルと他社の借入残高をおまとめ可能です。

はじめてアイフルを利用する人は「かりかえMAX」を契約して、他社借入を一つにまとめられます。

申込時にカードレスと口座振替登録を選択すると郵送物なしで利用でき、家族にバレるリスクを減らせ、プライバシーも守れて安心。

誰にもバレずにおまとめローンを利用したいなら、Webから24時間申し込みができ郵送物もないアイフルのおまとめローンに申し込みましょう。

プロミスのおまとめローンは担保や保証人なしで利用可能

| 項目 | 内容 |

|---|---|

| 借入限度額 | 300万円まで |

| 金利 | 年6.3%~17.8% |

| 貸付対象者 | 20歳以上65歳以下の 安定した収入のある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・自動契約機 ・電話 |

プロミスのおまとめローンは担保や保証人なしで利用でき、気軽に申し込めます。

20歳以上65歳以下の安定した収入がある人が対象で、雇用形態による区別はありません。

正社員以外でもパートやアルバイトで安定した収入があれば問題なく申し込みができて、勤務形態が不安でおまとめローンの利用をためらっている人にもぴったり。

返済期日を以下の4つから自由に選択でき、給料日直後に指定するとお金に余裕があるうちに返済できます。

- 5日

- 15日

- 25日

- 末日

返済期日を過ぎてしまうと、損害賠償金に当たる遅延損害金が発生し返済負担が増えるため、返済期日までに必ずお金を用意しましょう。

プロミスのおまとめローンの借入限度額は300万円で、他社おまとめローンより幅が狭いのが欠点です。

| 項目 | 借入限度額 |

|---|---|

| プロミス おまとめローン | 300万円 |

| アイフル おまとめMAX | 800万円 |

| レイク de おまとめ | 500万円 |

借入合計額が300万円を超えているときは、プロミスのおまとめローンで借り入れを一本化できません。

借入合計額が300万円未満で、担保や保証人が必要なく気軽におまとめローンの申し込みをしたい人は、プロミスのおまとめローンを利用しましょう。

アコムの借換え専用ローンを活用すると返済の負担が軽減する

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 金利 | 年7.7%~18.0% |

| 貸付対象者 | 20歳以上の安定した収入と 返済能力を有する方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web ・自動契約機 ・郵送 ・電話 |

アコムの借換え専用ローンを活用すると、複数他社からの借り入れを1つにまとめられ、返済の負担が軽減できます。

借入金額が多くなるほど金利が低くなる傾向があるため、以下の例の通り毎月の返済額を抑えられる可能性も。

| 金融機関 | 借入金額 | 金利 | 毎月の返済額 | 毎月の返済額の合計 |

|---|---|---|---|---|

| A社 | 30万円 | 16.0% | 9,000円程度 | 36,000円程度 |

| B社 | 40万円 | 17.0% | 12,000円程度 | |

| C社 | 50万円 | 18.0% | 15,000円程度 | |

| アコム (A社、B社、C社の借り入れをまとめる) |

120万円 | 15.0% | 24,000円程度 | |

※借入日から最長6年8か月で計算

※参照:アコム

上記3社の借り入れをアコムの借換え専用ローンを利用して一本化すると、毎月の返済額は12,000円程度抑えられます。

複数他社の借り入れを一本化すると、月3回あった返済日が1回で済む点でも管理が楽になり、返済に関するストレス軽減効果も。

経済的または精神的な負担を減らしたいなら、アコムの借換え専用ローンの利用を検討しましょう。

レイク de おまとめは最大500万円までの借り入れができる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~500万円 |

| 金利 | 年6.0%~17.5% (100万円以上の場合は年6.0%~15.0%) |

| 貸付対象者 | 満20歳~70歳までの安定した収入のある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 (固定の定額返済方式のみ) |

| 申込方法 | ・電話 |

レイク de おまとめは最大500万円までの借り入れが可能で、他社から借りている金額が高額でも安心して一本化できます。

金利は年6.0%〜17.5%ですが、100万円以上の借り入れをすると年6.0%〜15.0%となり、上限金利が低くなるのが特徴です。

レイク de おまとめの申し込みは「レイク de おまとめ」専用フリーダイヤルに電話する必要があり、Webからは申し込みできません。

審査通過後の契約は、SBI新生銀行カードローン自動契約機またはWebから行えます。

レイク de おまとめで金利15.0%で200万円を借りたときの、毎月の返済額の一例は以下の通りです。

返済期間 毎月の返済額 3年(35回) 72,000円 5年(59回) 49,000円 8回(94回) 37,000円

他社への返済は新生フィナンシャル株式会社が契約者名義で振込を実施(振込手数料0円)するため、特別な手続きは不要。

借入総額が高額になり返済に困っている人は、最高500万円まで借入可能なレイク de おまとめに申し込みましょう。

SMBCモビットのおまとめローンの返済回数は最長160回であり長期間の返済に対応

| 項目 | 内容 |

|---|---|

| 借入限度額 | 800万円まで |

| 金利 | 年3.0%~18.0% |

| 貸付対象者 | 満年齢20才~65才の 安定した収入のある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web ・電話 |

SMBCモビットのおまとめローンの返済回数は最長160回(13年4か月)で、長期間の返済が可能です。

返済期間が長いと毎月の返済額が抑えられ、生活への負担が軽減します。

あまり月々の生活に余裕がなく、返済額を抑えたい人に向いた商品です。

100万円を金利15.0%で借りたとすれば、返済期間の違いで以下の通り毎月の返済額に差がでます。

| 項目 | 返済回数5年(60回) | 返済回数10年(120回) |

|---|---|---|

| 毎月の返済額 | 24,000円程度 | 15,000円程度 |

| 総返済額 | 143万円程度 | 217万円程度 |

返済期間が長期化すると毎月の返済額は抑えられますが総返済額は高額になります。

完済までの返済計画を立て、無理のない返済ができるようにおまとめローンを活用するのが賢い選択です。

毎月の返済額を少しでも減らしたい人は、返済回数が長いSMBCモビットのおまとめローンを検討しましょう。

いつものおまとめローンはセブン-イレブンで契約書類の出力ができる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~500万円 |

| 金利 | 年4.8%~18.0% |

| 貸付対象者 | 20歳以上65歳以下の 安定した収入のある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 ・他社借入条件等の確認ができる書類 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web |

いつものおまとめローンはセブン-イレブンで契約書類の出力ができ、自宅への郵送物は一切ありません。

Webで申し込みができるため、おまとめローンの利用を家族に気付かれるリスクは低いです。

いつものおまとめローンの申し込みの流れは以下の4ステップで完了します。

- Webから申し込み

- 審査と電話による必要書類の確認

- 契約書類の提出

- 借り入れ

24時間365日いつでも申込可能で、申込フォームに必要事項を入力すると申し込みが完了します。

申請した内容を元に審査が実施され、電話にて必要書類の確認と契約内容の説明が行われる流れで利用可能です。

記入した勤務先に実際に勤めているかを電話で確認する在籍確認は原則実施されず、勤務先にもおまとめローンの利用を気づかれません。

契約書はセブン-イレブン店内のマルチプリンタから印刷でき、記入した上でFAXまたはメール(PDF)で送付すると手続きは完了します。

借入方法は以下の2種類があり24時間365日借り入れできますが、申し込みした時間帯により翌日融資となるケースも。

項目 銀行口座へ振込 ネットバンキングへ振込 24時間365日借入OK 〇 〇 カード不要 〇 〇 手数料0円 〇 〇 出典:いつも「お借入れ方法」

カード不要で手数料もかからず、利便性が高いです。

家族におまとめローンの利用をバレたくないときは、契約書がセブン-イレブンで出力できるいつもに申し込みましょう。

アスマイルのおまとめローンは契約日から30日間は利息がかからない

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 金利 | 年6.9%~13.9% |

| 貸付対象者 | 初めてご利用の20歳~60歳以下で安定した収入のある方(自営業の方はご利用対象外) |

| 必要書類 | ・本人確認書類 ・収入証明書 ・居住を確認できる書類(請求書等) |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web ・電話 |

アスマイルのおまとめローンは契約日から30日間は利息がかからず、返済の負担を軽減できます。

30日間利息がかからないだけでなく、上限金利が13.9%と他の消費者金融に比べて金利が低いのもアスマイルの特徴です。

| 金融機関名 | 上限金利 | 80万円の借り入れをまとめて5年で返済したときの利息 |

|---|---|---|

| アスマイル | 年13.9% | 314,400円程度 |

| アイフル | 年17.5% | 405,900円程度 |

| プロミス | 年17.8% | 413,700円程度 |

80万円借りて5年で返済したとすれば、利息を9万円~10万円程度抑えられる計算です。

金利が低いと返済総額が減り、毎月の返済額も抑えられ、返済で苦しむ可能性は減少します。

利用者にとってお得なアスマイルですが、安定した収入があっても自営業の人は対象外です。

雇用形態がパートやアルバイトでも、安定した収入があれば申込可能です。

少しでも返済額を抑えたい人は、上限金利が低く契約日から30日間利息0円のアスマイルに申し込みましょう。

ドコモファイナンスのおまとめローンは審査結果が最短翌営業日にわかる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 50万円~800万円 (審査結果によっては50万円を下回る契約額となる場合もある) |

| 金利 | 年3.0%~14.8% |

| 貸付対象者 | ・日本国内に居住 ・年齢満20歳以上64歳まで ・毎月定期収入がある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

ドコモファイナンスのおまとめローンは審査結果の連絡が早く、最短翌営業日にはメールが送付されます。

審査結果が早く分かると「ローン審査に通るかな?」といった精神的な不安を軽減可能。

ドコモファイナンスのおまとめローンについて、申し込みから契約までの流れは以下の通りです。

- 申し込み

- 他社借入状況の申告

- 審査結果の連絡

- 必要書類の提出

- 入会手続き(Web)

- 他社借入の返済

- 入会後手続き

公式サイトから申し込みができ、申込フォームに必要事項を入力して送信するだけと手軽です。

審査にあたり別途専用フォームから他社の借入状況を申告し、担当者が申告内容を確認した後、今後の流れがオペレーターから電話で案内されます。

審査結果はメールで届けられ、承認の場合は再度電話で契約内容の確認を行い、在籍確認も兼ねて勤務先へ電話を実施。

申込者のプライバシーには配慮されており、オペレーターの個人名で電話があるため、勤務先にローンの利用と気づかれにくいです。

審査結果のメールに必要書類を提出するための提出フォームが添付されているので、必要書類を提出して入会手続きを行います。

融資が決定すると速やかに借入先に返済を行い、返済が完了したと確認できる書類を送付しなければいけません。

契約や書類の送付はドコモファイナンス公式アプリで手続きを行います。

公式アプリで契約だけでなく、利用残高や次回返済額が一目で確認できるため、利便性が高いです。

ローンの審査結果を早く知りたい人は、最短翌営業日に結果を回答してくれるドコモファイナンスのおまとめローンを利用しましょう。

ベルーナノーティスのおまとめローンを利用すると返済の管理が楽になる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 金利 | 4.5%~18.0% |

| 貸付対象者 | 20~80歳までの安定した収入のある方 (ベルーナノーティスのカードローンを利用者のみ) |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web ・電話 |

ベルーナノーティスのおまとめローンを活用すると、複数他社から借り入れを1つにまとめられて、返済の管理が楽になります。

返済日を月1日にできるだけでなく、金利が低くなる可能性もあるため支払負担軽減につながる可能性も。

ベルーナノーティスのおまとめローンは80歳まで利用できるため、高齢者に人気です。

年齢が原因でおまとめローンの利用を諦めていた人でも、申し込めば審査通過の可能性があります。

ただしおまとめローンは、ベルーナノーティスのカードローン利用中の人のみを対象とした商品です。

はじめてベルーナノーティスを利用する人はおまとめローンの利用はできないため、他の消費者金融のおまとめローンに申し込みましょう。

比較的低金利で借り入れできるおすすめの銀行系のおまとめローン12選

消費者金融より低金利で借り入れができるおすすめの銀行系のおまとめローンは以下の12行です。

| 金融機関名 | 借入限度額 | 金利 | 貸付対象者 | 必要書類 | 銀行カードローンや クレジットカードの おまとめ可否 |

申込方法 |

|---|---|---|---|---|---|---|

| 三井住友カード | 999万円まで | 年1.5~14.5% | ・満20歳~65歳の 安定した定期収入のある方 ・三井住友カードが発行する クレジットカードを保有、 または三井住友カードの 提携ローンをご契約中の方 |

・本人確認書類 ・収入証明書 |

× (クレジットカードの キャッシングは可) |

・Web ・電話 |

| みずほ銀行 | 10万円~800万円(10万円単位) | 年2.0~14.0% | 満20歳~満65歳の 安定かつ継続的収入が見込める方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web ・電話 |

| りそな銀行 | 10万円~1,000万円 | 年1.7%~14.0% | 満20歳~69歳の 安定かつ継続的収入がある方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| 横浜銀行 | 10万円~1,000万円 (10万円単位) |

年1.5%~14.6% | ・満20歳~69歳の 安定かつ継続的収入がある方 ・神奈川県内、東京都内、 前橋市、高崎市、桐生市に 居住またはお勤めの方 |

・本人確認書類 ・収入証明書 ・勤務先確認書類 |

× (クレジットカードの キャッシングやリボ払いは可) |

・Web ・電話 |

| 住信SBIネット銀行 | 10万円~1,000万円 (10万円単位) |

年1.89%~14.79% | 満20歳~満65歳の 安定かつ継続的収入が見込める方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| 楽天銀行 | 10万円~800万円 | 年1.9%~14.5% | 満20歳~62歳の 安定かつ継続的収入がある方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| 百十四銀行 | 1万円〜500万円(1万円単位) | 年4.8%~14.5% | 満20歳~満69歳の 安定かつ継続的収入がある方 |

・本人確認書類 ・収入証明書(300万円までは不要) |

〇 | ・Web |

| オリックス銀行 | 50万円~500万円 | 年4.5%~14.8% | 満20歳~69歳未満の 安定かつ継続的収入がある方 |

・本人確認書類 ・収入証明書 ・報告資料 ・預金口座振替依頼書 |

〇 | ・Web |

| 東京スター銀行 | 30万円~1,000万円 (1万円単位) |

年9.8%~14.6% | ・満20歳~65歳未満 ・年収200万円以上の方 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| 西日本シティ銀行 | 10万円~500万円 (1万円単位) |

年5.15%~15.00% | ・満20歳~75歳未満 ・お取り扱店の近くにお住いの方 |

・本人確認書類 ・収入証明書 ・通帳 ・お届け印 ・借入金の残高が表示された資料 |

〇 | ・Web ・電話 |

| きらぼし銀行 | 10万円~500万円 (1万円単位) |

年4.05%~14.95% | ・満20歳~64歳以下 ・安定して継続収入がある方 ・住まいや勤め先が営業地域内 ・保証会社の保証が受けられる ・電子メールアドレスを所持 |

・本人確認書類 ・収入証明書 |

〇 | ・Web |

| ろうきん | 1万円~500万円 (1万円単位) |

・年6.225%(変動金利) ・年7.150%(固定金利) |

・団体会員 ・満18歳~完済時年齢が満81歳未満 ・安定継続した収入が150万円以上 ・同一勤務先に1年以上勤務 |

・本人確認書類 ・収入証明書 ・普通預金口座のお届出印 ・資金使途確認資料 |

〇 | ・Web ・店舗 |

銀行はおまとめローンといった商品名ではなく、カードローンやフリーローンをおまとめローンとして利用できるケースが多いです。

例えばみずほ銀行のカードローンはおまとめローンとして活用でき、低金利で借り入れが可能。

地方銀行でも、地元密着ならではの特徴があるおまとめローンも提供しています。

オリックス銀行のおまとめローンは、保険料の負担0円でガン保障特約付きの消費者信用団体生命保険「Bright」に加入でき、万が一に備えたい人に最適です。

さまざまな特徴がある銀行のおまとめローンの中から、自分に合う商品を利用しましょう。

三井住友カードのプレミアムおまとめローンは会員限定で利用できる低金利ローン

| 項目 | 内容 |

|---|---|

| 借入限度額 | 999万円まで |

| 金利 | 1.5~14.5% |

| 貸付対象者 | ・満20歳~65歳の安定した定期収入のある方 ・三井住友カードが発行するクレジットカードを保有(本会員)、または三井住友カード(旧SMBCファイナンスサービス)の提携ローンをご契約中の方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングは可) |

| 申込方法 | ・Web ・電話 |

三井住友カードのプレミアムおまとめローンは三井住友カード会員限定で利用できる、低金利で借入限度額の幅が広いおすすめの商品です。

三井住友カードが発行するクレジットカードを保有していれば本会員になれ、プレミアムおまとめローンに申込可能。

借入限度額が999万円までと高く、複数他社からの多額な借り入れも一本化でき、金利負担の軽減も望めます。

金利の上限が14.5%のため、少額の借り入れをまとめたい人も金利を引き下げられる可能性が高いです。

100万円未満の借り入れには上限金利が適用されるケースも多く、今利用しているローンの金利が18.0%前後なら金利引き下げ効果がより高くなります。

審査に関して電話による在籍確認は原則行っておらず、書類や郵送物もありません。

ただし審査状況によっては在籍確認が実施される可能性や書類が送られるケースも。

三井住友カードのクレジットカードを持っているなら、金利が安く借入限度額が高額な三井住友カードのプレミアムおまとめローンへ申し込みましょう。

みずほ銀行のカードローンは複数他社からのおまとめにもぴったり

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~800万円(10万円単位) |

| 金利 | 年2.0~14.0% |

| 貸付対象者 | 満20歳~満65歳の安定かつ継続的収入が見込める方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web ・電話 |

みずほ銀行のカードローンは業界トップクラスの低い上限金利として有名で、複数他社からのおまとめにも活用できます。

現在18.0%の金利で3社から合計100万円借りていて、3年で返済する計画なら、みずほ銀行カードローンへの借り換えで利息を7万円程度節約可能です。

| 借入状況 | 3年で返済したときの利息 | 月々の返済額 |

|---|---|---|

| 3社から30万円、30万円、40万円の計100万円を年18.0%で借り入れ | 301,400円程度 | 36,000円程度 |

| みずほ銀行カードローンで100万円を借り入れ | 230,400円程度 | 34,000円程度 |

利息負担の軽減に伴い、月々の返済額も2,000円程度減らせる可能性があります。

カードローンなので返済途中でも何度でも追加の借り入れができ、臨機応変に対応したい人に向いた商品です。

ただし銀行カードローンは貸金業者の総量規制に習って、年収の3分の1を超える貸付をしない方針のため、申込者の年収や借入総額によっては利用できません。

皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(過度な借入れから消費者の総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

総量規制は借りすぎを防ぐために設けられ、銀行も自主規制として貸金業法のルールを意識した上限額の設定を行っています。

年収が450万円の人なら、150万円を超える借り入れをまとめるのは難しい傾向。

「申し込みして審査に落ちるのは嫌」といった不安がある人は、現状の借入金額でおまとめできるかを事前に確認しておくのが賢明です。

上限金利が低いカードローンを利用して他社からの借り入れを一本化したいなら、みずほ銀行のカードローンに申し込みましょう。

りそな銀行のフリーローンは他社ローンのおまとめにも対応しており最大1,000万円まで借りられる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~1,000万円 |

| 金利 | 年1.7%~14.0% |

| 貸付対象者 | 満20歳~69歳の安定かつ継続的収入がある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

りそな銀行のフリーローンは他社ローンのおまとめにも対応しており、最大1,000万円まで借入可能です。

フリーローンはおまとめローンと同様繰り返しの借り入れができない商品で、途中で借り入れをして負担が増える心配もありません。

最長10年間の返済期間が設定されているため、長期的な返済計画が立てられます。

「計画的に返済したくても、月々あまり余裕がない」といった人でも、返済期間が長ければ無理のない金額に調整しやすいです。

申し込みから契約までWeb完結し、原則来店する必要がありません。

契約手続きに関する事務手数料や繰上返済時の手数料が0円なのも、利用者にとってうれしいポイント。

りそなグループのアプリをダウンロードすると、借入額や口座残高など、随時最新情報を確認できます。

りそな銀行の公式サイトは簡易的な「ローン適正診断」が行え、15秒で自分に合うローンを診断してくれるので、申し込みたい商品が自分に合っているか判断しやすいです。

フリーローンを活用して他社から借り入れを一本化したいなら、りそな銀行を検討しましょう。

横浜銀行カードローンは他社ローンだけでなくクレジットカードのリボ払いもおまとめ可能

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~1,000万円 (10万円単位) |

| 金利 | 年1.5%~14.6% |

| 貸付対象者 | ・満20歳~69歳の安定かつ継続的収入がある方 ・神奈川県内、東京都内、前橋市、高崎市、桐生市に居住またはお勤めの方 |

| 必要書類 | ・本人確認書類 ・収入証明書 ・勤務先確認書類 |

| 銀行カードローンやクレジットカードのおまとめ可否 | × (クレジットカードのキャッシングやリボ払いは可) |

| 申込方法 | ・Web ・電話 |

横浜銀行のカードローンは消費者金融からの借り入れだけでなく、クレジットカードのリボ払いも一本化できます。

リボ払いは高額な請求を毎月一定額の返済にできるため、家計に優しい仕組みと思われがちですが、返済が長期化しやすく金利も比較的高いため多重債務に陥りやすいです。

| 項目 | 一般的な金利 |

|---|---|

| リボ払い | 年15.0%~18.0% |

| 消費者金融カードローン | 年3.0%~18.0% |

| 銀行カードローン | 年1.5%~17.5% |

返済に困ったときに、横浜銀行カードローンを活用すると金利負担や毎月の返済額を抑えられます。

リボ払いのおまとめに対応できるローンは少なく、申込先が見つからずに困っていた人も、横浜銀行なら対応可能です。

複数のクレジットカードでリボ払いを多用して返済が苦しい人は、横浜銀行のカードローンでおまとめしましょう。

住信SBIネット銀行はカードローンやフリーローンを活用して他社ローンのおまとめができる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~1,000万円 (10万円単位) |

| 金利 | 年1.89%~14.79% |

| 貸付対象者 | 満20歳~満65歳の安定かつ継続的収入が見込める方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

住信SBIネット銀行はカードローンやフリーローンを活用すると、他社ローンのおまとめができます。

カードローンとフリーローンには以下の違いがあり、フリーローンは上限金利が低く1度きりの借り入れに対応。

融資枠があると借りすぎそうな人や、返済に集中したい人向けの商品です。

カードローンは何度も借り入れできるため、「困ったときは追加借り入れをする」と臨機応援に対応できます。

| 項目 | カードローン | フリーローン |

|---|---|---|

| 借入回数 | 限度額内で何度も可能 | 一度限り(追加融資は再審査) |

| 金利 | 年1.89%~14.79% | 年4.275%~12.50% |

| 融資速度 | 数日程度 | 2週間程度 |

住信SBIネット銀行のカードローンは、借り入れや返済に関する手数料は無料です。

提携しているATMで24時間365日いつでも借り入れでき、利便性が高いです。

明細やローンカードの送付はなくキャッシュカードのみ自宅に送付されますが、銀行のキャッシュカードなので家族に見られても疑われるリスクはほとんどありません。

周囲の人に気づかれずにおまとめローンを利用したいなら、住信SBIネット銀行のカードローンを申し込みましょう。

楽天銀行スーパーローンで他社ローンを借り換えると返済額が軽減できる可能性も

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 金利 | 年1.9%~14.5% |

| 貸付対象者 | 満20歳~62歳の安定かつ継続的収入がある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

楽天銀行スーパーローンの上限金利は低い傾向にあり、他社ローンを借り換えると、金利が下がり返済額を軽減できる可能性もあります。

例えば今年18.0%のローンを契約しているなら、楽天銀行スーパーローンに借り換えるだけで上限金利が年14.5%になり、利息負担の軽減が可能です。

楽天銀行スーパーローンは定期的に利息半額のキャンペーンも実施しており、タイミングを見て申し込めばさらに利息負担の軽減に効果的。

楽天サービスを多用して上位の会員ランクを持つ人は、楽天会員ランクに応じて楽天銀行スーパーローンの審査が優遇されます。

銀行カードローンを借り換えに利用したくても、審査が不安な人にぴったり。

申し込みも簡単で、来店や面倒な申込書の記入や郵送は一切不要です。

複数他社の借り入れで返済に苦しんでいるなら、金利を引き下げられる可能性のある楽天銀行スーパーローンで借り換えましょう。

百十四銀行の114おまとめローンは300万円までの契約は収入証明書の提出が原則不要

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円〜500万円(1万円単位) |

| 金利 | 年4.8%~14.5% |

| 貸付対象者 | 満20歳~満69歳の安定かつ継続的収入がある方 |

| 必要書類 | ・本人確認書類 ・収入証明書(300万円までは不要) |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

百十四銀行の114おまとめローンは、300万円までの契約なら収入証明書の提出が原則不要になる珍しいローンです。

一般的に1社で50万円または複数他社の借入総額が100万円を超えると、収入証明書の提出が必要な金融機関が多いです。

手元に収入証明書がなく300万円未満の契約を検討している人にとって、百十四銀行の114おまとめローンは申し込みやすい商品。

安定した継続収入があれば雇用形態が正社員以外でもよく、パートやアルバイトの人でも申し込みでき、保証人も必要ありません。

申し込みもWebから24時間受け付けており、以下の流れで契約できます。

- 公式サイトから申し込み

- 担当者から結果と今後の手続きの案内

- Webで契約

- 百十四銀行が他社への支払いをする

公式サイトから申し込みを行い、最短1日で仮審査の結果が通知され、審査に通過していれば担当者と今後の手続きについて連絡があります。

契約後は百十四銀行が他社への支払いを行ってくれるため、支払いの手間もかかりません。

百十四銀行の114おまとめローンを利用するためには、百十四銀行の普通預金口座が必要になり、所持していない人は開設する必要があります。

手軽に申し込みから他社への返済を希望するなら、百十四銀行の114おまとめローンへ申し込みましょう。

オリックス銀行のおまとめローンは専門のカウンセラーが無料で相談に乗ってくれる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 50万円~500万円 |

| 金利 | 年4.5%~14.8% |

| 貸付対象者 | 満20歳~69歳未満の安定かつ継続的収入がある方 |

| 必要書類 | ・本人確認書類 ・収入証明書 ・報告資料 ・預金口座振替依頼書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

オリックス銀行のおまとめローンに申し込むと、無料で専門のカウンセラーと相談できます。

利用者の借入状況や希望を個別にヒアリングして、無理なく返済できるよう、最適なプランを提案してくれます。

「自分で返済計画を立てるのが苦手」といった悩みがある人にとっては嬉しいサービスです。

オリックス銀行のおまとめローンの特徴として、ガン保障特約付きの消費者信用団体生命保険「Bright」にも加入できます。

Brightに加入しても保険料の負担は0円で金利の上乗せもなく、「死亡・高度障害」または「ガンと診断確定された」ときに借入残高が0円になる仕組みです。

おまとめローンの利用だけでなく、相談や保障を利用したい人は、サービスが充実しているオリックス銀行のおまとめローンに申し込みましょう。

東京スター銀行のおまとめローンは正社員だけでなく契約社員や派遣社員も利用可能

| 項目 | 内容 |

|---|---|

| 借入限度額 | 30万円~1,000万円 (1万円単位) |

| 金利 | 年9.8%~14.6% |

| 貸付対象者 | ・満20歳~65歳未満 ・年収200万円以上の方 ・正社員、契約社員、派遣社員の方 ・過去に債務整理や自己破産をしていない方 ・現在利用中のローンを延滞していない方 ・6ヶ月以内に東京スター銀行のローン審査で否決されていない方 ・借入申込額が30万円以上1,000万円以下の方 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

東京スター銀行のおまとめローンは、前年の年収が200万円以上の人なら、正社員だけでなく契約社員や派遣社員でも利用できます。

前年度の年収が明確に記載されているので、「自分は審査に通るか不安」といったとき判断材料にできる可能性も。

さまざまな雇用形態の人でも利用でき、借入限度額も30万円〜1,000万円までと幅広いので人気がある金融商品です。

金利も低い傾向にあり、利息の負担が軽減できるだけでなく、返済日を月1回にでき管理が楽になります。

東京スター銀行のおまとめローンの手続きの流れは4ステップです。

- 仮審査の申し込み

- 必要書類の提出

- インターネットで契約手続き

- ローン振込先登録

東京スター銀行のおまとめローン公式サイトより簡単3分で申込可能で、仮審査の結果は電話や電子メールで連絡が届きます。

インターネットで契約の手続きや本人確認書類や収入証明書を提出(アップロード)でき、郵送やコピーの手間もかかりません。

東京スター銀行のおまとめローンを利用するためには普通預金口座が必要なので、所持していない人は契約前に口座開設しましょう。

契約するときに借り入れしている金融機関を登録すると、東京スター銀行が借り入れ先に振り込みを実施するので、返済する手間が省略できます。

東京スター銀行のおまとめローンの返済日は毎月10日で、普通預金口座から自動引き落としされるルール。

毎回返済手続きをする必要がなく、返済管理の苦手な人でも利用しやすいです。

現在の雇用形態が契約社員や派遣社員で、おまとめローンの利用を考えているなら、東京スター銀行のおまとめローンに申し込みましょう。

西日本シティ銀行のおまとめローンの返済期間は最長15年なので余裕のある返済ができる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~500万円 (1万円単位) |

| 金利 | 年5.15%~15.00% |

| 貸付対象者 | ・満20歳~75歳未満 ・お取り扱店の近くにお住いの方 |

| 必要書類 | ・本人確認書類 ・収入証明書 ・通帳 ・お届け印 ・借入金の残高が表示された資料 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web ・電話 |

西日本シティ銀行のNCB おまとめローン(無担保型)は、返済期間は最長15年に設定されていて、ゆとりのある返済ができます。

返済期間が長いと毎月の返済額も軽減でき、生活への負担を最小限に抑えられる可能性も。

例えば100万円借りたとして、返済期間が10年と15年では月額返済額に以下の差が出ます。

| 返済期間 | 月々の返済額 |

|---|---|

| 10年間 | 8,300円程度 |

| 15年間 | 5,600円程度 |

※利息は除く

月額返済額を2,700円程度抑えられれば、延滞のリスクを軽減可能です。

将来金利が変動しない固定金利を採用しており、保証料を含めて年5.15%〜15.00%で借り入れができます。

西日本シティ銀行のNCB おまとめローン(無担保型)は、消費者金融からの借り入れだけでなく、以下の借り換えにも対応可能。

- 家族名義のローン(配偶者、親、子名義)

- クレジットカードの利用分

- 教育ローン

名義が異なっているローンや教育ローンを一本化でき、お金を管理する負担が軽減できます。

借り換え以外にも資金を利用でき、借換資金に上乗せして旅行代金や家電購入資金などにも使えます。

長期返済の計画で家族名義のローンもまとめたいなら、西日本シティ銀行のNCB おまとめローン(無担保型)を利用しましょう。

きらぼし銀行のおまとめローンは申し込みから契約までWebで完結するので来店不要

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~500万円 (1万円単位) |

| 金利 | 年4.05%~14.95% |

| 貸付対象者 | ・満20歳~64歳以下 ・安定して継続収入がある方 ・住まいや勤め先が営業地域内 ・保証会社の保証が受けられる ・電子メールアドレスを所持 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web |

きらぼし銀行のおまとめローンは申し込みから契約までWebで完結でき、来店の必要がありません。

Web契約なら印鑑不要で、印紙代もかからないのが特徴です。

適用される金利は審査の結果に応じて以下の5段階のうちから、いずれかの金利が適用されます。

- 年4.05%

- 年7.45%

- 年10.45%

- 年13.45%

- 年14.95%

最も高い金利が適用されても年14.95%と低めで、利息を抑えられる可能性もあります。

きらぼし銀行のおまとめローンは口座を持っていない人も申し込みできますが、契約前までに返済用口座を開設しなければいけません。

スムーズに契約まで進むために、申し込みと同時に口座を開設しましょう。

きらぼし銀行は地方銀行で、営業エリア内に居住または勤務している人しかおまとめローンの申し込みができません。

きらぼし銀行の営業エリアは以下の通りです。

- 東京都

- 神奈川県

- 千葉県

- 埼玉県

一都三県以外の人は利用できないので、他社のおまとめローンを検討しましょう。

きらぼし銀行で借りたお金は指定日に返済口座に入金され、自分で借り入れ先に返済する流れとなります。

対面や電話対応が苦手な人は、申し込みから契約までWeb完結するきらぼし銀行のおまとめローンに申し込みましょう。

中央ろうきんのフリーローンはおまとめにも対応しており低金利で借り入れできる

| 項目 | 内容 |

|---|---|

| 借入限度額 | 1万円~500万円 (1万円単位) |

| 金利 | ・年6.225%(変動金利) ・年7.150%(固定金利) |

| 貸付対象者 | ・団体会員 ・満18歳~完済時年齢が満81歳未満 ・安定継続した収入が150万円以上 ・同一勤務先に1年以上勤務 |

| 必要書類 | ・本人確認書類 ・収入証明書 ・普通預金口座のお届出印 ・資金使途確認資料 |

| 銀行カードローンやクレジットカードのおまとめ可否 | 〇 |

| 申込方法 | ・Web ・店舗 |

中央ろうきんのフリーローンはおまとめにも対応しており、変動金利であれば年6.225%の低金利で借り入れができます。

おまとめ目的で利用できるのは団体会員の構成員のみで、対象外の人は利用できません。

団体会員の構成員は、ろうきんに出資している団体の労働組合に所属している人です。

対象者が限定されているため、低金利で利用できます。

決められた金額以上の返済をする繰り上げ返済も手数料無料ででき、余裕があるときは積極的に返済を進めたい人にもぴったりです。

団体会員の構成員で低金利でおまとめしたいなら、中央ろうきんのフリーローンを活用しましょう。

審査がゆるく絶対に借りれるおまとめローンは存在しない

以下の理由で、審査がゆるくて絶対に借りれるおまとめローンは存在しません。

- 貸金業者で借りるときは法律で審査が義務付けられている

- カードローンより審査が厳しくなりがち

おまとめローンはすでに複数の金融機関から借り入れをしている人を対象としているため、新規の借り入れに比べて審査が厳しくなる傾向にあります。

複数の借り入れを1つにまとめるとカードローンよりも融資額が高額になり、貸し倒れリスクが高くなりやすいです。

金融機関は「貸したお金が返済されないかも」といった考えになるため、審査が厳しくなります。

過去に返済日を守らず損害賠償金に当たる遅延損害金を支払っていると、おまとめローンの審査に通るのは難しいです。

おまとめローンの審査が厳しいからといって、違法業者を利用するのは避けなければいけません。

高額な利息請求や無理な取り立てのリスクがあるので、きちんと審査を行っている金融機関から借りましょう。

貸金業者からの融資は法律で審査が義務付けられている

貸金業者は貸金業法により融資する前の審査が義務付けられているため、審査がないおまとめローンはありません。

審査は利用者の返済能力や信用情報を確認して、過剰な借り入れによる破産を防止し、利用者を保護する目的があります。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法│e-GOV

銀行やろうきんの商品も同様で、返済能力のない人への融資は行っていません。

正規の貸金業者は必ず審査を実施するため、「審査がない」「必ず借りれる」といった文言で宣伝している金融機関は違法業者の可能性が高いです。

審査を受けても通らないときは延滞のリスクが高い状態なので、無理な借り入れは避けましょう。

おまとめローンはカードローンより審査が厳しいことも

おまとめローンはカードローンより審査が厳しい傾向にあります。

おまとめローンの対象者は、複数他社からお金を借りて多重債務に陥っている人で、多重債務状態は生活が困窮していると判断されがちです。

カードローンは1社目~3社目程度の借り入れのケースが多く、おまとめローンの利用者より返済しやすい状態とみなされます。

金融機関は「返済日を守ってくれず滞納する」「自己破産をする」といったリスクを避けるために、慎重に審査を実施しなくてはいけません。

審査では安定した収入や信用情報が確認され、金融機関の基準を満たしていなければ審査に落ちてしまいます。

信用情報は個人が借り入れをした記録で、カードローンで延滞があると記録に残り、おまとめローンの審査に通りにくいです。

おまとめローンの審査に落ちないために、現在の借り入れの返済日は必ず守り、安定した収入がある状態で申し込みましょう。

借入件数が多すぎると審査で不利になりやすいため、借入額が最も少ないローンを完済してから申し込むと、審査通過の可能性を高められます。

正規の貸金業者ではない違法業者は利用しない

どうしてもお金を借りたいからといって、正規の貸金業者ではない違法業者からお金を借りるのは避けましょう。

違法業者は「審査なし」や「確実に借りられる」といった謳い文句で利用者を引き寄せています。

違法業者からお金を借りてしまうと法外な金利を設定していたり、返済ができなくなると悪質な取り立てが行われたり、多大なリスクが伴い危険です。

借り入れするときの上限金利は法律によって以下のように定められていますが、違法業者は法律を守ってくれません。

| 借入金額 | 上限金利 |

|---|---|

| 元本の金額が10万円未満 | 年20.0% |

| 元本の金額が10万円以上100万円未満 | 年18.0% |

| 元本の金額が100万円以上 | 年15.0% |

法外な利息を長期間支払わせるために、完済を阻止してくるケースもあります。

返済をしようとしても、理由をつけて断られたり連絡を無視されたりといった例も。

さまざまなリスクが伴うため、違法業者からお金を借りないように気を付けなければいけません。

違法業者を見抜くためには、貸金業登録の有無を確認しましょう。

貸金業登録を確認すると、国や都道府県の登録を受けている正規の貸金業者であると証明できます。

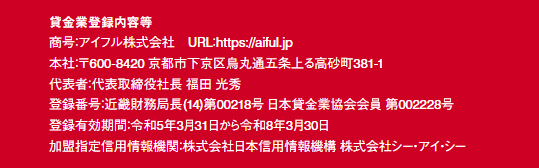

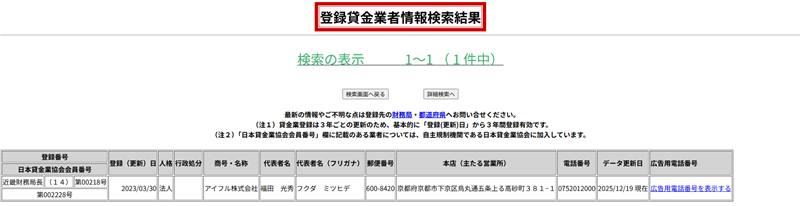

貸金業登録を受けた正規の貸金業者は、広告や公式サイトに必ず「登録番号」を記載しなければいけません。

アイフルでは公式サイトの下部に以下の通り記載があります。

出典:アイフル

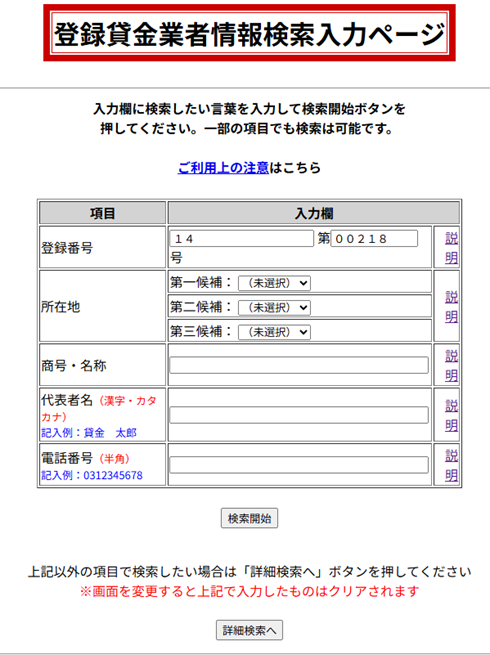

登録番号を金融庁の「登録貸金業者情報検索入力ページ」で検索すると、正規の貸金業者と確認できます。

出典:金融庁「登録貸金業者情報検索サービス」

貸金業登録の確認は簡単にできるので、お金を借りる際は必ず確認するのが得策です。

広告や公式サイトに登録番号がない貸金業者は違法業者のリスクが高いため、利用を避けましょう。

おまとめローンを利用する4つのメリット

おまとめローンを利用すると、以下の4つのメリットがあります。

- 支払いの管理が楽になる

- 返済日を月1回にできる

- 低い金利が適用される可能性もある

- 月々の経済的な負担を減少できる

複数の金融機関からお金を借りていると、返済日や返済金額がばらばらになるため返済が大変です。

借入残高の把握も、計算しないと分からないため管理が難しくなりがち。

おまとめローンを活用すると借り入れを一本化できるため、管理が楽になります。

金利が低いおまとめローンを利用すると、利息の負担が減り毎月の返済額も減少できる可能性も。

複数の金融機関からお金を借りて困っている人は、おまとめローンの利用を検討しましょう。

複数他社の借り入れを一本化すると管理が簡単になる

おまとめローンを活用して複数の金融機関からの借り入れを一本化できると、借入残高の管理が簡単になります。

借入残高を一目で把握できるようになり、完済までのスケジュールも立てやすくなります。

借り入れを一本化していないと借入残高を把握するために都度計算しなければいけません。

例えば3社から借りている人の借入額が以下の通りだと、合計額が高額になり総額も分かりにくいです。

- 259,000円

- 235,000円

- 184,000円

多重債務の状態を改善できれば、精神的にも楽になります。

複数の金融機関から借り入れで借入総額の管理に困っているなら、おまとめローンを利用しましょう。

複数あった返済日を月1回にできる

複数の借り入れをおまとめローンで一本化すると、複数ある返済日を月1回にできます。

返済日がばらばらだと返済を忘れる可能性があり、返済を怠ると遅延損害金を支払わなくてはいけません。

遅延損害金は無駄な支出なので、おまとめローンを利用して確実に返済していくのが得策です。

現在の借入先への返済にATM手数料がかかっているなら、手数料も節約できます。

1回の返済につき110円~220円が相場で、月2回返済が減れば220円~440円の節約になる計算です。

返済日が月1回にできれば、返済の滞納による遅延損害金のリスクや手数料負担を軽減できます。

複数他社から借り入れをしているなら、おまとめローンで負担を減らしましょう。

適用金利が低下する可能性がある

おまとめローンを利用すると、適用される金利が低下する可能性もあります。

適用される金利は借入金額に応じて決定され、高額になるほど金利は低くなる傾向です。

おまとめローンで複数他社から借りているお金を1つにまとめると借入額が高額になるため、適用金利は低くなりがち。

例えば、横浜銀行のカードローンであれば借入限度額に応じて以下の通り適用金利が変わります。

お借入限度額 利率(年利) 100万円以下 14.6% 100万円超200万円以下 11.8% 200万円超300万円以下 8.8% 300万円超400万円以下 6.8% 400万円超500万円以下 4.8% 500万円超600万円以下 4.5% 600万円超700万円以下 4.0% 700万円超800万円以下 3.5% 800万円超900万円以下 3.0% 900万円超1,000万円未満 2.5% 1,000万円 1.5%

低い金利が適用されると毎月の返済額や総返済額も少なくなり、経済的な負担を抑えられます。

少しでも低い金利でお金を借りたいなら、おまとめローンを活用しましょう。

月々の返済額を減らして負担減少もできる

おまとめローンを利用すると金利が低くなる可能性があり、毎月の返済額の減少によって経済的な負担を軽減できます。

3社から以下の条件で借り入れしているとすれば、おまとめローンで一本化すると毎月の返済額は16,000円程度減少する試算結果に。

| 金融機関 | 借入金額 | 金利 | 毎月の返済額 | 毎月の返済額の合計 |

|---|---|---|---|---|

| A社 | 30万円 | 18.0% | 11,000円程度 | 50,000円程度 |

| B社 | 60万円 | 17.0% | 16,000円程度 | |

| C社 | 90万円 | 16.0% | 23,000円程度 | |

| おまとめローン(A社、B社、C社の借り入れをまとめる) | 180万円 | 15.0% | 34,000円程度 | |

※借入日から最長7年3か月で計算

おまとめローンはカードローンより返済期間が長く設定されている傾向にあり、計画的に長期間の返済も可能。

返済の負担が軽減すると、お金を用意できず滞納して遅延損害金を支払うリスクも減ります。

複数他社への返済で困っているなら、おまとめローンの利用を検討しましょう。

おまとめローンを利用する6つのデメリット

返済日を月1回にでき管理が楽になるおまとめローンですが、デメリットもいくつかあります。

- 返済期間が長くなる

- 追加の借り入れに対応していない

- 金利が下がらないケースもある

- 事務手数料がかかる金融機関もある

- クレジットカードを利用できなくなる可能性がある

- 審査が厳しいため収入証明書の提出や在籍確認を求められやすい

おまとめローンは借入金額が高額で、返済期間が長期になる傾向があり、毎月の返済額は減少しても総返済額は増える可能性があります。

おまとめローンは返済専用のローンで、追加の融資を受けられません。

急な出費でお金が必要になったときのために、貯金が大事になります。

利用する金融機関や貸金業者によっては、金利が下がらなかったり手数料がかかったりするため、貸付条件を詳細に確認しなければいけませんす。

クレジットカードのリボ払いをおまとめローンで一本化すると、クレジットカードが利用できなくなる可能性も。

おまとめローンは審査が厳しくなる傾向があるため、本人確認書類だけでなく収入証明書の提出や在籍確認が実施されるケースも多いです。

おまとめローンのデメリットも理解してから申し込むか判断しましょう。

借入金額が高額になることで返済期間が長くなる

複数他社からの借り入れを一本化する、おまとめローンを利用すると、返済期間が長くなりがちです。

返済期間が長いと毎月の返済額が低くなって負担は軽減できますが、総返済額は増える例もあります。

200万円を年13.0%で借り入れた場合、返済期間が5年伸びると総返済額が85万円程度増加する計算です。

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 5年 | 45,000円程度 | 273万円程度 |

| 10年 | 29,000円程度 | 358万円程度 |

毎月の返済額を生活に支障がない金額に設定すると、返済期間が長期化します。

デメリットを回避するなら、余裕のある月の繰り上げ返済が効果的です。

ボーナス月や支出の少なかった月に多めの返済をして、月々の返済負担を減らしつつ返済総総額も減らしましょう。

おまとめローンは返済専用なので追加の借り入れができない

おまとめローンは完済を目指す返済専用のローンなので、お金が不足しても追加の借り入れはできません。

アコムの借換え専用ローン(おまとめローン)には以下の通り明記されており、おまとめすると追加の借り入れは制限されています。

※本商品は、ご返済のみとなります。追加のお借入はできません。

追加の借り入れができないおまとめローンを利用するときは、返済計画が大事です。

返済能力以上の金額を月々の返済額に設定すると、延滞のリスクが高いです。

いざというときの出費にも備えられないので、多少余裕を持って月々の返済額を決めなければいけません。

計画通りに返済をすれば必ず残高が減っていき、完済を目指せます。

「もしものときお金を借りられないのは不安」といった悩みがあるなら、複数他社の借り入れをまとめられるカードローンを利用しましょう。

カードローンはおまとめローンと異なり、限度額まで何度でも借り入れができます。

ただし新たな借り入れをすると完済が遅れるため、計画性を持ってカードローンを利用しないといけません。

おまとめローンの利用で将来お金が不足したときの不安が拭えないなら、複数他社の借り入れをおまとめでき限度額まで何度でも借入可能なカードローンに申し込みましょう。

おまとめローンを利用しても金利が下がらない場合もある

おまとめローンを利用しても、以下のときは金利が下がらない可能性もあります。

- すでに低金利のローンで借り入れをしている

- 信用情報が悪いと上限金利が適用される

銀行から借り入れしている人は、消費者金融カードローンと比較して金利が低い傾向にあります。

| 項目 | 上限金利 |

|---|---|

| 一般的な銀行カードローン | 年14.5%前後 |

| 消費者金融カードローン | 年18.0% |

銀行カードローンで、年14.0%以下の金利で借りていると、消費者金融のおまとめローンを活用しても金利が下がらない可能性もあります。

消費者金融のおまとめローンは利用者にとって一方的に有利でなければいけないため、金利が上がる心配はありません。

しかし同等の金利だと負担の軽減効果は少なくなります。

銀行カードローンでは金利に関する取り決めがなく、選ぶ商品や条件によっては金利が高くなる可能性も。

過去に返済日を守らず滞納していて信用情報が悪いと、上限金利が適用されやすいです。

おまとめローンを利用するときは、現在の金利と比較して金利が下がるか確認してから契約しましょう。

金融機関によっては手数料がかかることも

おまとめローンを利用する金融機関によっては、手数料がかかるケースもあります。

きらぼし銀行のおまとめローンを繰上返済するときは、以下の手数料がかかります。

| 項目 | 手数料 |

|---|---|

| 全額繰上返済(融資残高が10万円以下) | 無料 |

| 全額繰上返済(融資残高が10万円超) | 5,500円 |

| 一部繰上返済 | 5,500円 |

| 一部繰上返済(きらぼしホームダイレクトで利用) | 無料 |

繰上返済すると元本が減るため、支払う利息の負担も抑えられますが、手数料がかかるとかえって支払総額が増える可能性もあります。

繰上返済するときに手数料がかからない金融機関もあるため、繰り上げ返済を予定しているなら手数料無料の借入先の方が効率的です。

利用するおまとめローンで手数料がかかるか確認して、申込先を選びましょう。

おまとめローンの利用でクレジットカードが利用できなくなる可能性も

おまとめローンを利用するとクレジットカードが使えなくなる可能性もあります。

クレジットカードのキャッシング枠を利用して借りたお金を、おまとめローンに一本化すると、以降キャッシング枠は利用できません。

おまとめローンは返済専用で、追加の借り入れができないからです。

リボ払いをまとめると、ショッピング枠の利用も難しくなります。

クレジットカードの解約を前提として契約するおまとめローンもあるため、契約内容を隅々まで確認しなければいけません。

おまとめローンを利用するときは、クレジットカードが利用できなくても良い状況を作っておきましょう。

収入証明書の提出や在籍確認が必要になるケースが多い

おまとめローンに申し込むときは、本人確認書類だけでなく収入証明書の提出や在籍確認も実施されるケースが多いです。

おまとめローンの審査は一般的なカードローンの審査より厳しい傾向にあり、返済能力の確認が必須。

収入証明書の提出だけでは不十分で、申込者が申請した勤務先に実際に属しているかを確認するために在籍確認が行われます。

在籍確認は勤務先にオペレーターの個人名で電話がかかってくるため、おまとめローンの審査と気づかれるリスクは低いです。

アイフルやアコムなどの消費者金融系のおまとめローンは原則在籍確認の電話は実施しないと明記されていますが、審査状況によっては在籍確認が実施されるケースも。

おまとめローンは審査に厳しくなる傾向があるため、収入証明書を提出できるよう準備し、在籍確認の電話がかかってきたら対応しましょう。

おまとめローンを選ぶときに注目する6つのポイント

おまとめローンを選ぶときに注目する6つのポイントは以下の通りです。

- 現在借り入れしているローンより上限金利が低いか

- 申込条件を満たしている商品を選んでいるか

- 消費者金融と銀行のおまとめローンの違い

- おまとめローンと借り換えローンの違い

- おまとめローンは総量規制の対象外

- 自分に合う返済方法が利用できる

すでに借り入れしているローンより低金利なおまとめローンを利用すると、返済の負担が軽減できます。

低金利なおまとめローンを見つけても、申込条件を満たしていないと審査に通りません。

申し込むときは、広告や公式サイトに記載されている申込条件を確認しましょう。

おまとめローンには消費者金融系と銀行系の2種類があり、審査スピードや金利が主に異なっています。

おまとめローンは「総量規制」の対象外で、年収の3分の1を超えて借り入れが可能です。

完済を目指すおまとめローンなので、返済日に確実に返済できるよう、自分に合う返済方法が利用できるローンを選びましょう。

現在借り入れしているローンより低金利なおまとめローンを選択

現在借り入れしているローンより上限金利が低いおまとめローンを選びましょう。

金利が低いローンに変更すれば、利息の負担が減り毎月の返済も楽になります。

おまとめローンは通常のカードローンに比べて、上限金利が少し低く設定されている傾向にありますが、貸金業者によって差異があります。

アイフルやレイクはおまとめローンの方が低くなっていますが、アコムはおまとめローンの方が上限金利が高いです。

| 項目 | 金利(おまとめローン) | 金利(カードローン) |

|---|---|---|

| アイフル | 年3.0%~17.5% | 年3.0%~18.0% |

| レイク | 年6.0%~17.5% | 年4.5%~18.0% |

| アコム | 年7.7%~18.0% | 年2.4%~17.9% |

適用される金利は審査によって決まりますが、貸金業者のおまとめローンは、現在借りている商品の平均金利以上にはなりません。

「借換え後」の金利が、借換え前の金利を上回らない。

しかし今と同じ金利に設定される可能性はあるため、上限金利が今借りている商品の平均金利より低い商品を選ぶと、金利の引き下げができます。

少しでも金利を低くするために、現在借り入れしているローンより低金利なおまとめローンを申し込みましょう。

年齢や借入限度額などの申込条件を満たしているかを確認

おまとめローンに申し込むなら、年齢や借入限度額などの申込条件を公式サイトで確認しておきましょう。

理想的な商品を見つけても、申込条件を満たしていなければ審査に通りません。

消費者金融系のおまとめローンは申込条件の項目が少ないですが、銀行系のおまとめローンの申込条件は項目が多い傾向にあります。

| 項目 | 申込条件 |

|---|---|

| アイフル(おまとめMAX) | 満20歳以上69歳で定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 東京スター銀行(おまとめローン) | ・満20歳~65歳未満 ・年収200万円以上の方 ・正社員、契約社員、派遣社員の方 ・過去に債務整理や自己破産をしていない方 ・現在利用中のローンを延滞していない方 ・6ヶ月以内に東京スター銀行のローン審査で否決されていない方 ・借入申込額が30万円以上1,000万円以下の方 |

銀行系のおまとめローンは金利が低いのでお得に見えても、東京スター銀行では年収が200万円に達していない人はそもそも申し込めません。

金利が低い商品は申込条件が厳しめなので、申込条件をしっかり確認して、自分に合うおまとめローンへ申し込みましょう。

消費者金融と銀行のおまとめローンの大きな違いは審査スピード

消費者金融と銀行のおまとめローンの違いは以下のとおりです。

| 項目 | 消費者金融のおまとめローン | 銀行のおまとめローン |

|---|---|---|

| 審査スピード | 早い | 遅い |

| 金利 | 高い | 消費者金融より低い |

| 審査の通りやすさ | 銀行より通りやすい | 厳しい |

| 口座開設 | 不要な場合が多い | 必要な場合が多い |

一番の違いは審査スピードで、消費者金融のおまとめローンは数日中に融資を受けられるケースが多いです。

銀行のおまとめローンは審査に時間がかかる傾向で、申し込みから融資まで1週間程度かかる可能性も。

早くおまとめローンを利用したいなら、消費者金融のおまとめローンがおすすめです。

ただし消費者金融は銀行に比べて金利が高いので、利息の負担が増えます。

アイフルのおまとめMAXと百十四銀行の114おまとめローンの上限金利を比較すると、年3.0%も違いがあります。

200万円を返済期間を5年で借り入れをすると、百十四銀行の114おまとめローンの方が毎月の返済額は3,000円程度安いです。

| 項目 | 上限金利 | 毎月の返済額 |

|---|---|---|

| アイフルのおまとめMAX | 年17.5% | 50,000円程度 |

| 百十四銀行の114おまとめローン | 年14.5% | 47,000円程度 |

おまとめローンは消費者金融や銀行によって特徴が異なるため、スピード重視なら消費者金融、金利重視なら銀行を選択しましょう。

借り換えローンは追加融資を受けられるがおまとめローンは追加融資受けられない

現在の借り入れの返済負担を軽減する方法は、おまとめローン以外に借り換えローンを利用する方法もあります。

2種類の商品の違いは以下の通りです。

| 項目 | おまとめローン | 借り換えローン |

|---|---|---|

| 追加融資 | できない | できる |

| 総量規制 | 対象外 | 対象 |

| 借り換えのパターン | 複数社から1社 | 1社から1社 |

おまとめローンは複数ある借り入れを1社にまとめる商品で、完済を目的としたローンのため追加融資が制限されています。

借り換えローンは今の借り入れを別の借入先に乗り換える方法を言い、追加融資の制限がないため、限度額内であれば何度でも借入可能です。

おまとめローンは総量規制の対象外なので、審査に通れば年収に対して借入総額が高額でも問題ありません。

借入総額が年収の3分の1を超えていると、借換えローンは利用できません。

追加融資を受ける完済から遅れるため、複数社の借り入れがあって返済に困っているなら、おまとめローンを利用して完済を目指しましょう。

おまとめローンは総量規制の対象外なので600万円の借り入れも可能

おまとめローンは総量規制の対象外なので、年収にかかわらず借入総額が600万円を超えても、審査に通れば利用できます。

おまとめローンは法令が規定する一定の条件を満たせば、総量規制の「例外貸付け」に分類されている「①顧客に一方的有利となる借換え」に該当します。

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

金利がおまとめ前の金利を超えない、残高が段階的に減らせる商品内容になっているといった条件を満たすと、「①顧客に一方的有利となる借換え」と認められます。

一般的なローンは総量規制が適用されるため、年収1,800万円を超えていなければ600万円の借り入れはできません。

ただし年収が低いのに600万円の借り入れを希望すると、返済能力の観点からおまとめローンの審査に通らない可能性はあります。

600万円といった高額な借り入れをしたいなら、総量規制の対象外のおまとめローンに申し込みましょう。

返済方法が豊富で無理のない返済ができると延滞を防げる

おまとめローンの返済方法が豊富なら無理のない返済ができ、滞納するリスクを軽減できます。

自分の生活習慣に返済を問題なく組み込むと、不自由なく返済を続けやすいです。

おまとめローンの主な返済方法は以下の通。

| 項目 | 特徴 |

|---|---|

| 口座引き落とし | 毎月決まった日に銀行口座から自動的に返済 |

| ATM返済 | コンビニや銀行ATMで返済をする |

| ネットバンキング振込 | スマホやパソコンから返済する |

| 店舗の窓口で返済 | 店舗に行き直接返済をする |

忘れていても自動的に返済できる口座引き落としを利用すると、滞納のリスクを軽減可能です。

ただし一部で口座引き落としが利用できない借入先も存在します。

自宅の近くや通勤途中にコンビニがあれば、コンビニATMで返済できると生活習慣に組み込みやすいです。

ネットバンキング振込に対応しているなら、外出の必要はありません。

おまとめローンを選択するときは、無理なく返済できる方法が利用できるかも確認しておきましょう。

おまとめローンの審査に通るため5つのコツ

おまとめローンの審査に通るための5つのコツは以下の通りです。

- 申請内容は正しい情報のみを記入する

- 返済日を守り滞納は避ける

- 同時に複数の金融機関に申し込まない

- 返済計画を立てる

- 家計を整える

申込時の申請内容は正しい情報のみを記入しましょう。

審査に通りたいために虚偽の内容を記載しても必ずバレます。

おまとめローンの審査に通るまでは、現在の借入先への返済を滞納してはいけません。

金融機関は申込者が信用に足る人物であるかを信用情報を確認して判断しており、滞納した情報は信用情報に記録されて審査で不利になります。

滞納の記録だけでなく、おまとめローンの申し込みについても信用情報に残る仕組みです。

審査に通りやすくするために返済日を厳守し、ローンの申し込みは1社のみにしましょう。

おまとめローンを利用したときの返済計画を立て、問題なく家計を整えておくと印象が良くなります。

銀行のおまとめローンは審査時に電話で状況確認をするケースがあり、返済計画や家計状況を伝えると担当者に良い印象を与えやすいです。

おまとめローンの審査はカードローンより厳しくなる傾向にあるため、審査に通るためのコツを実践しましょう。

申請内容は虚偽やミスなく記入する

おまとめローンを申し込みするときに記入する申請内容は、虚偽やミスをしてはいけません。

金融機関は申請内容や提出した資料を元に審査が行われ、申込者にお金を貸しても問題ないかを判断します。

どうしても審査に受かりたいからといった理由で年収や他社からの借入状況について虚偽の申告をしても、必ずバレます。

虚偽申告で審査に通過しても後日バレて、重たいペナルティが科される原因に。

契約の強制解約され残高の一括返済請求されるだけでなく、最悪の場合は詐欺罪に該当する可能性があります。

意図的な虚偽申請ではなくても、他社からの借入件数や借入総額を間違えると、「今の借り入れも把握していない」と信用を失って審査上不利になりやすいです。

虚偽申告やミスはリスクが大きいので、申し込みを完了する前に入力した内容に間違いがないかを確認しましょう。

審査が終わるまで延滞や滞納は絶対にしない

おまとめローンの審査が終わり契約が完了するまで、現在の借入先への返済を確実に行いましょう。

審査中でも返済日を守らず滞納していると、信用情報に記録され審査に悪影響が出ます。

おまとめローンはすでに複数他社から借り入れがある人を対象としているローンで、カードローンより審査が厳しくなりがちです。

滞納があると「すでに返済できない状況に陥っている」と判断され、信用を得られなくなります。

審査に通過するためには少しでも良い状況を維持しないといけません。

おまとめローンの審査が終わり契約が完了するまでは、現在の借り入れ先への返済日を確実に守りましょう。

複数他社のおまとめローンを同時に申し込まない

複数他社のおまとめローンを同時に申し込むと、審査に通りにくくなります。

同時期に複数の金融機関に申し込むと「多重債務で返済が間に合っていないのではないか」といった疑いがかけられます。

おまとめローンの申し込み情報は、信用情報に約6か月間記録されます。

おまとめローンの審査に落ちて、別の金融機関で再度申し込みをするときは6か月の期間を空けるのが好ましいです。

再度申し込みをするまでに、確実に返済を行って借入残高を減らし、審査に通過しやすい状況を作っておきましょう。

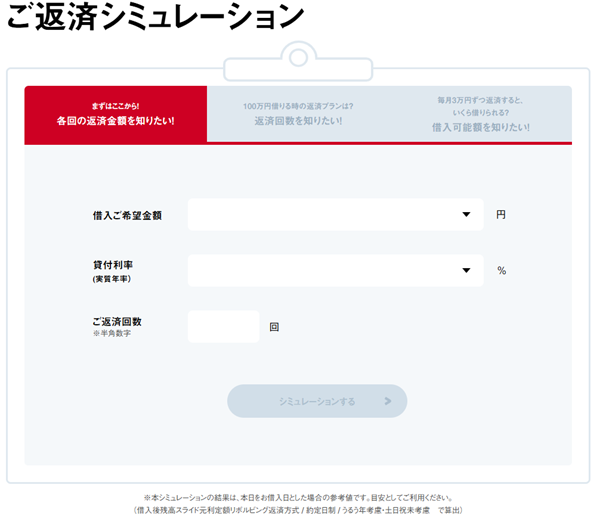

返済シミュレーションを活用して具体的な返済計画を立てることが大事

おまとめローンは完済を目指したローンで、返済シミュレーションを活用した具体的な返済計画が大事です。

銀行のおまとめローンに申し込むと、担当者が電話による内容確認を実施する例もあります。

担当者に返済計画を具体的に伝えられると、印象が良くなって審査に通りやすくなる可能性も。

事前に返済計画を立てておくと、将来にわたっての支出も把握できるため、精神的な安定にもつながりやすいです。

返済シミュレーションは金融機関の公式サイトで利用でき、借入金額や返済回数を記入すると毎月の返済額が計算されます。

おまとめローンの審査に通過するため、申し込む前に返済シミュレーションを活用して返済計画を立てておきましょう。

「毎月8,000円程度なら家計に余裕があるので、返済額を8,000円程度にすれば延滞せずに支払える」といった、具体的な見通しを持つと、申込先にも納得してもらいやすいです。

確実に毎月返済できるように家計を整える

想定した返済計画通りに確実に毎月返済できるよう、家計を整えましょう。

家計を整えるとは、毎月の収入と支出を把握してお金の流れを整理し、シンプルにする作業です。

貯蓄や将来のライフイベントに向けた資金を蓄え、節約のような一時的な出費削減だけでなく、自動的に黒字になる仕組みが出来上がります。

おまとめローンを利用する人は家計管理が出来ていないケースが多いため、家計を見直すだけで返済がスムーズに進む例も。

毎月の収入と支出を書き出して現状把握してみると、減らせる支出が見つかる可能性は高いです。

例えば使っていないサブスクがある、外食をしすぎているなど、原因が分かれば対策もできます。

おまとめローンの審査に通過するために、返済を滞納しないように家計を整えましょう。

おまとめローンの借入後に気を付けること3選

おまとめローンの借入後に気を付けるポイントは以下の通りです。

- 繰上返済を活用して返済期間を短縮する

- 滞納すると遅延損害金が発生する

- 他社から追加融資を受けない

おまとめローンは借入金額が高額になり、返済期間が長期化しやすいです。

返済期間が長くなると利息負担も増えるため、繰上返済を活用すると返済期間を短縮できます。

返済日を守らず滞納すると遅延損害金が発生し、返済に加えてお金を支払わなければいけません。

銀行のカードローンを利用して複数他社の借り入れを一本化した人は、追加の借り入れができます。

追加の借り入れをすると完済が遅れてしまうため、おまとめローンを利用して追加の借り入れができない状況を作りましょう。

返済期間が長引かないようにする繰上返済も視野に入れる

返済期間が長引かないようにするために、お金に余裕ができたタイミングで繰上返済を検討しましょう。

繰り上げ返済は決められた返済額よりも多めに入金する返済方法です。

おまとめローンは借入残高が高額になる傾向にあり、返済期間が長期化すると利息の負担が重くのしかかります。

100万円を年13.0%で借り入れたとき、返済期間が5年伸びると総返済額は43万円程度増加します。

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 5年 | 23,000円程度 | 136万円程度 |

| 10年 | 15,000円程度 | 179万円程度 |

繰り上げ返済によって借入期間を短縮できると、利息総額の軽減につながります。

おまとめローンを利用して毎月の返済額を抑えつつ、お金に余裕ができたタイミングで繰上返済を活用して元本を減らし、返済期間の短縮を目指しましょう。

滞納をしないように返済日までにお金が準備する

指定されている返済日に確実に返済できるよう、お金を準備しましょう。

返済日を守らず滞納してしまうと、損害賠償金に当たる遅延損害金が発生します。

例えばアイフルのおまとめMAXでは、遅延損害金は賠償額の元本に対して年20.0%が請求されます。

返済日が遅れるだけで余計な請求が発生するため、確実に返済日を厳守しなければいけません。

返済日を忘れそうなときは、リマインダーアプリや手帳を活用すると忘れにくいです。

借入先によっては、返済日が近づくとプッシュ通知やメールで教えてくれるサービスを提供しているため、活用すると延滞を防げます。

家計の中でも返済の優先順位を上げて、返済日に間に合うようお金を準備しておきましょう。

他社から新たな借り入れをしない

銀行のカードローンを利用して借り入れを一本化したとしても、他社から新たな借り入れは控えましょう。

他社から新たな借り入れをしてしまうと、借り入れを一本化した意味がなくなるだけでなく、完済が遅れます。

おまとめローンであれば新たな借り入れは制限されているため、完済に向けて進みやすいです。

プロミスのおまとめローン(借換用ローン)でも、以下の通り明記されており追加融資は受けられません。

おまとめローンは、ご返済のみで追加のお借入はできません。

「誘惑に負けて借り入れしてしまうかも」といった不安がある人は、追加融資ができないおまとめローンを利用しましょう。

おまとめローンの返済が苦しくなったときの対処法

おまとめローンの返済が苦しくなったときの対処法は以下の通りです。

- 返済できなくなる前に金融機関に相談する

- 家族に事情を説明してお金を貸してもらう

- 家計管理を改善するためにFPに相談する

- 弁護士や司法書士に相談して債務整理を検討する

返済ができなくなる前にお金を借りている金融機関に相談するのが最善です。

金融機関は親身に相談に乗ってくれるだけでなく、一時的な返済猶予や減額に応じてもらえるケースも。

家族に現状を説明してお金を支援してもらう方法もあります。

家計管理ができないため返済が困難になっているなら、FPに相談して家計を見直すと解決につながりやすいです。

どうしても返済ができないときは、債務整理を専門にしている弁護士や司法書士に相談して任意整理も検討しましょう。

金融機関に連絡して返済額を減らせないか相談する

返済が苦しくなったときは、返済を滞納する前に、借り入れ先の金融機関に連絡しましょう。

滞納する前に自分から連絡を入れれば、返済する意思がある人と認識され、担当者は親身になって相談に乗ってくれます。

一時的な返済猶予や返済期間の延長などの対応をしてくれる可能性もあるので、「怒られるかもしれない」と不安に思わず相談しましょう。

連絡をしないと遅延損害金が発生するだけでなく、信用情報にも履歴として記録されるためデメリットしかありません。

返済の意思がないと思われ、借入先からの信用も失います。

滞納はリスクが大きいため、返済ができないとわかった段階で金融機関に連絡しましょう。

家族や両親に事情を説明して支援してもらう

家族や両親にお金の事情を説明して支援してもらう方法もあります。

家族との関係が良好であれば、直近の返済だけでなく借入総額のお金を貸してもらえる可能性も。

金利を設定しなければ利息もかからないため、元本のみを返済すればよく、金銭的にも余裕ができます。

ただし返済を滞納すると関係が悪くなるだけでなく今後の生活に支障が出るため、信用を裏切らないような対応を心がけましょう。

思い違いからのトラブルを防ぎ、相手を不安にさせないためにも、借りた金額や返済方法は書面に残す必要があります。

返済の証拠を残すためにも、返済方法には振り込みを選びましょう。

FPに相談して家計管理を手伝ってもらう

返済ができなくなる人は家計管理ができていないケースが多いため、FP(ファイナンシャル・プランナー)に相談しましょう。

FPはお金の専門家で、家計管理の手伝いをしてくれるだけでなく、ライフプランも考えてくれます。

収入と支出のバランスを整え、将来に渡り破綻しない計画を作成してもらえば、返済がスムーズに進む上に今後の生活で余裕を持てる可能性も。

専門家と相談すると、心の整理ができてお金に対する不安が軽減しやすくなります。

おまとめローンの返済で困っている人は、FPに相談して家計管理を手伝ってもらいましょう。

債務整理に詳しい弁護士や司法書士などの専門家に相談をする

どうしても返済ができないときは、債務整理に詳しい弁護士や司法書士に相談しましょう。

債務整理をすると借り入れの減額や免除などが実現し、生活再建を目指せます。

債務整理は主に以下の3種類があり、任意整理が一般的な方法です。

| 項目 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | ・裁判所を通さず、交渉 ・将来の利息カットや分割払いを見直す |

・比較的早くできる(3~6ヶ月) ・周囲にバレにくい |

・安定した収入がある人が利用できる |

| 個人再生 | ・裁判所を通して借り入れを大幅に減額する | ・住宅ローンを維持しながら、他の借り入れのみを減額できる | ・官報に記載される ・手続きが複雑 ・費用がかかる |

| 自己破産 | ・裁判所を通して借り入れを全額免除してもらう | ・返済の負担がなくなる | ・財産の処分 ・保証人への請求 |

任意整理は借入先との話し合いによって返済額を減らす方法です。

個人再生や自己破産は借入額の減額効果が高い反面、裁判所で手続きを行わなければいけません。

債務整理をすると借り入れが減額されるメリットはあっても、ブラックリストに登録されます。

信用情報に事故情報として登録され、約7年間クレジットカードの利用や新規借り入れができません。

大きなデメリットもあるため、債務整理は最終手段として考えておきましょう。

おすすめのおまとめローンについてのQ&A

おすすめのおまとめローンについての気になるQ&Aは以下の通りです。

- おまとめローンの審査に落ちたときの対処法

- 審査に落ちた原因

- 周囲の人にバレずにおまとめローンを利用する方法

「審査に落ちた原因を知りたい」「周囲にバレずに利用したい」などといった声が多くあります。

審査に落ちた原因を改善すれば再申込で審査に通る可能性が高まり、郵送物がないおまとめローンなら周囲に気づかれるリスクを軽減できます。

おまとめローンについての疑問点を解消して、申し込みをしましょう。

おまとめローンの審査に落ちたときはどうすればいいですか?

おまとめローンの審査に落ちたときは、以下の行動を取りましょう。

- 再申込を検討する

- 借入件数を減らす

- 債務整理を検討する

おまとめローンの再申込をするときは、6か月程度の期間を空けましょう。

申込情報は信用情報に記録されているので、短期間に申し込みをしても審査に通る可能性は低いです。

4社以上の金融機関から借り入れをしているなら、1~2社を優先的に返済して借入社数を減らすと多重債務の状態を解消できます。

「毎月の返済で生活が困窮している」といった人は、債務整理を検討しましょう。

専門の弁護士や司法書士に相談すれば、最適な方法で手続きを行ってくれます。

おまとめローンの審査に落ちたときは、落ち込むのではなく次につながる行動を取りましょう。

おまとめローンの審査に落ちる原因はなんですか?

おまとめローンの審査に落ちたときは、以下の要因が考えられます。

- 信用情報にキズがついている

- 安定した収入がない

- 短期間での再申込

信用情報にキズがついていると、「この人にお金を貸しても期日までに返してくれない可能性がある」と金融機関に判断される可能性が高いです。

例えば、過去に返済日を守らず遅延損害金を支払っていると信用情報に記録され、完済するまで信用情報に残り続けます。

多くの金融機関の申込条件に「安定した収入」といった項目があり、条件を満たしていなければ審査に落ちます。

安定した収入は毎月一定額の給与があればよいので、雇用形態がパートやアルバイトでも問題ありません。

安定した収入がない人はアルバイトやパートを始めてみましょう。

おまとめローンの審査に落ちてすぐに再申込しても、審査に通過する可能性は低いです。

申込情報は6か月ほど信用情報に履歴として残るため、時間を置いて再申込をしましょう。

おまとめローンは家族にバレずに借りられますか?

申し込みから契約までWeb完了し、郵送物がないおまとめローンを利用すると、家族にバレずに借り入れが可能です。

家族におまとめローンがバレる主なきっかけは郵送物。

消費者金融カードローンの郵送物が自宅に届き、不思議に思った家族が開封してバレるケースが多いです。

家族におまとめローンの利用をバレたくないなら、郵送物がないアイフル おまとめMAXを選びましょう。